2017注册会计师综合阶段考点讲义:关联方关系与关联方交易

2017-03-23

中关联方关系与关联方交易

关联方一般是指有关联的各方,关联方关系是指有关联的各方之间存在的内在联系。

关联方披露准则规定:一方控制、共同控制另一方或对另一方施加重大影响,以及两方或两方以上同受一方控制、共同控制或重大影响的,构成关联方。

关联方披露准则所指的“控制”、“共同控制”和“重大影响”,与《企业会计准则第 2号――长股权投资》及《企业会计准则第 33 号――合并财务报表》等准则的规定相同。

一、关联方关系的认定

(一)存在控制或被控制关系

注1:该企业的母公司,不仅包括直接或间接地控制该企业的其他企业,也包括能够对该企业实施直接或间接控制的单位等。

注2:该企业的子公司,包括直接或间接地被该企业控制的其他企业,也包括直接或间接地被该企业控制的企业、单位、基金等特殊目的的实体。

(二)存在共同控制或被共同控制、施加重大影响或被施加重大影响

注:投资企业与被投资企业之间存在的共同控制或重大影响的关系。

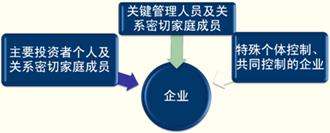

(三)企业与特殊个体之间的关系

特殊个体,主要是指企业的主要投资者个人、关键管理人员和与其关系密切的家庭成员。

注1:主要投资者个人,是指能够控制、共同控制一个企业或者对一个企业施加重大影响的个人投资者。

注2:关键管理人员,包括该企业或其母公司的关键管理人员,是指有权力并负责计划、指挥和控制企业活动的人员,主要包括董事长、董事、董事会秘书、总经理、总会计师、财务总监、主管各项事务的副总经理以及行使类似职能的人员等。

注3:关系密切的家庭成员,是指在处理与企业的交易时可能影响该个人或受该个人影响的家庭成员,例如父母、配偶、兄弟、姐妹和子女等。

【教师提示】

1.这里的关系密切家庭成员,范围相对于注册会计师职业道德守则中主要近亲属范围要广;

2.特殊个体所控制或共同控制企业可以构成关联方,但不包括特殊个体施加重大影响的企业。

焚题库

智能题库APP,学习事半功倍

-

每日一练

每日10题 天天一练

-

章节练习

章节梳理 脉络清晰

-

模拟试卷

全真模拟 命中率高

-

历年真题

真题试卷 自我评估