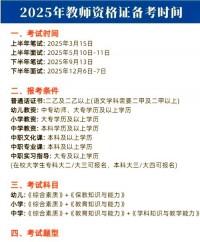

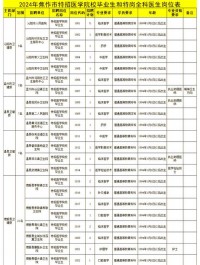

会计职业资格 第17页

-

2025年陕西省中考时间定于6月21日至6月23日举行。以下是需要注意的事项: 考试时间安排 九年级学生:笔试科目包括语文、数学、英语、物理、道德与法治、化学、历史,体育与健康考试成绩计入总成绩。 八年级学生:笔试科目为生物学和地理,实验操作考试科目...

2025年陕西省中考时间定于6月21日至6月23日举行。以下是需要注意的事项: 考试时间安排 九年级学生:笔试科目包括语文、数学、英语、物理、道德与法治、化学、历史,体育与健康考试成绩计入总成绩。 八年级学生:笔试科目为生物学和地理,实验操作考试科目... -

2025年幼师考编的报名时间及相关注意事项如下: 报名时间 幼师考编报名时间:2025年6月18日至21日(周二至周五),具体时间为上午8:30—11:00,下午2:30—5:00。 注意事项 报名准备: 确保个人资料齐全,包括身份证、学历证明、...

2025年幼师考编的报名时间及相关注意事项如下: 报名时间 幼师考编报名时间:2025年6月18日至21日(周二至周五),具体时间为上午8:30—11:00,下午2:30—5:00。 注意事项 报名准备: 确保个人资料齐全,包括身份证、学历证明、... -

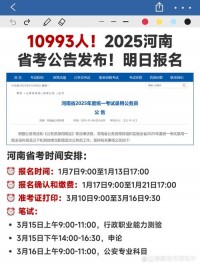

广西2025年省考的报名时间为2025年2月9日8:00至2月15日18:00,报名资格审查时间为2月9日8:00至2月17日18:00,缴费时间为2月9日8:00至2月18日18:00。笔试时间为3月15日,专业科目测试时间为3月16日。 报名注意事项...

广西2025年省考的报名时间为2025年2月9日8:00至2月15日18:00,报名资格审查时间为2月9日8:00至2月17日18:00,缴费时间为2月9日8:00至2月18日18:00。笔试时间为3月15日,专业科目测试时间为3月16日。 报名注意事项... -

2025年深圳市公务员考试(深圳市考)的笔试时间预计为4月份。以下是关于考试时间及注意事项的 一、考试时间 笔试时间:预计在2025年4月。 准考证打印时间:2025年3月11日9:00后。 面试时间:参考往年安排,预计在3月下旬。 二、注意事项...

2025年深圳市公务员考试(深圳市考)的笔试时间预计为4月份。以下是关于考试时间及注意事项的 一、考试时间 笔试时间:预计在2025年4月。 准考证打印时间:2025年3月11日9:00后。 面试时间:参考往年安排,预计在3月下旬。 二、注意事项... -

2025年福建省中考游泳考试的相关安排和注意事项如下: 考试时间 福州地区:游泳考试作为体育中考的一部分,将于2025年4月12日至27日进行,具体时间由各校抽签决定。 厦门地区:游泳考试安排在2025年4月10日至26日,补考时间为5月24日至25...

2025年福建省中考游泳考试的相关安排和注意事项如下: 考试时间 福州地区:游泳考试作为体育中考的一部分,将于2025年4月12日至27日进行,具体时间由各校抽签决定。 厦门地区:游泳考试安排在2025年4月10日至26日,补考时间为5月24日至25... -

2025年特岗教师考试时间及相关注意事项如下: 考试时间 公告发布时间:通常在5月至6月之间发布。 报名时间:一般从6月底开始,持续到7月初。 笔试时间:通常在7月中旬至8月中旬进行。 注意事项 报名条件: 年龄一般不超过30周岁,退役军人可...

2025年特岗教师考试时间及相关注意事项如下: 考试时间 公告发布时间:通常在5月至6月之间发布。 报名时间:一般从6月底开始,持续到7月初。 笔试时间:通常在7月中旬至8月中旬进行。 注意事项 报名条件: 年龄一般不超过30周岁,退役军人可... -

2025年河南省艺术类省统考时间及相关注意事项如下: 一、考试时间 音乐类 乐理、听写:2024年12月1日8:30-10:00 视唱、声乐、器乐:从2024年12月12日开始分批进行,考生需在2024年12月1日8:00至12月3日18:00登录...

2025年河南省艺术类省统考时间及相关注意事项如下: 一、考试时间 音乐类 乐理、听写:2024年12月1日8:30-10:00 视唱、声乐、器乐:从2024年12月12日开始分批进行,考生需在2024年12月1日8:00至12月3日18:00登录... -

2025年法律职业资格考试(法考)的报名时间及相关注意事项如下: 一、报名时间 客观题考试报名 报名时间:2025年6月14日0时至6月30日18时。 交费截止时间:2025年7月5日18时。 主观题考试报名 报名时间:2025年9月26日8时...

2025年法律职业资格考试(法考)的报名时间及相关注意事项如下: 一、报名时间 客观题考试报名 报名时间:2025年6月14日0时至6月30日18时。 交费截止时间:2025年7月5日18时。 主观题考试报名 报名时间:2025年9月26日8时... -

2025年河南省普通高校对口招生文化课考试将于3月16日至17日进行。为确保顺利参加考试,考生需注意以下事项: 考前准备 调整心态,合理安排学习计划,注意作息饮食,保持良好的状态。 因实习实训等原因尚未返回考点所在地的考生,需关注天气、交通、食宿等...

2025年河南省普通高校对口招生文化课考试将于3月16日至17日进行。为确保顺利参加考试,考生需注意以下事项: 考前准备 调整心态,合理安排学习计划,注意作息饮食,保持良好的状态。 因实习实训等原因尚未返回考点所在地的考生,需关注天气、交通、食宿等... -

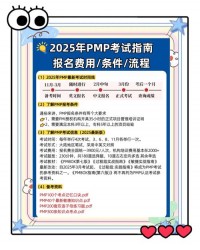

2025年PMP考试时间已确定,分别在3月、6月、8月和11月举行。具体考试日期如下: 3月考试:2025年3月15日 6月考试:具体日期尚未公布,预计在6月的某个工作日 8月考试:具体日期尚未公布,预计在8月的某个工作日 11月考试:具体日期尚未...

2025年PMP考试时间已确定,分别在3月、6月、8月和11月举行。具体考试日期如下: 3月考试:2025年3月15日 6月考试:具体日期尚未公布,预计在6月的某个工作日 8月考试:具体日期尚未公布,预计在8月的某个工作日 11月考试:具体日期尚未...