ЧўІб»бјЖКҰ >> ёҙП°ёЁөј >> »бјЖ >> ОДХВДЪИЭ

2017ДкЧўІб»бјЖКҰ»бјЖЦӘК¶өгХыАнөЪ¶юХВЈәҪрИЪЧКІъөД¶ЁТеәН·ЦАа

2017-08-25

ЦР2017ДкЧўІб»бјЖКҰ»бјЖЦӘК¶өгХыАнөЪ¶юХВЈәҪрИЪЧКІъөД¶ЁТеәН·ЦАа

ЎЎЎЎДЪИЭХӘТӘЈәөЪ¶юХВЦӘК¶өгЈәҪрИЪЧКІъөД¶ЁТеәН·ЦАаЈ¬ұҫҪЪЦчТӘҙУҪрИЪЧКІъөДёЕДоәНҪрИЪЧКІъөД·ЦАаҪйЙЬёГҝјөгЎЈН¬КұҪбәПөдРНАэМвЈ¬К№ҝјЙъФЪБ·П°АэМвөД№эіМЦРГчИ·ҝјөгЎў№®№МҝјөгЈ¬ҙУ¶шҙпөҪХЖОХҝјөгөДДҝөДЎЈ

ЎЎЎЎЎҫҝјөгҪІҪвЎҝ

ЎЎЎЎЎҫЦӘК¶өгЎҝҪрИЪЧКІъөД¶ЁТеәН·ЦАа

ЎЎЎЎТ»ЎўҪрИЪЧКІъөДёЕДо

ЎЎЎЎҪрИЪЧКІъЦчТӘ°ьАЁҝвҙжПЦҪрЎўТшРРҙжҝоЎўУҰКХХЛҝоЎўУҰКХЖұҫЭЎўЖдЛыУҰКХҝоПоЎў№ЙИЁН¶ЧКЎўХ®ИЁН¶ЧКәНСЬЙъҪрИЪ№ӨҫЯРОіЙөДЧКІъөИЎЈ

ЎЎЎЎЎҫМбКҫЎҝЛдИ»іӨЖЪ№ЙИЁН¶ЧКөДИ·ИПәНјЖБҝГ»УРФЪЎ¶ҪрИЪ№ӨҫЯИ·ИПУлјЖБҝЎ·ЧјФт№ж·¶Ј¬ө«іӨЖЪ№ЙИЁН¶ЧККфУЪҪрИЪЧКІъЎЈ

ЎЎЎЎ¶юЎўҪрИЪЧКІъөД·ЦАа

ЎЎЎЎҪрИЪЧКІъөД·ЦАаУлҪрИЪЧКІъөДјЖБҝГЬЗРПа№ШЎЈТтҙЛЈ¬ЖуТөУҰөұФЪіхКјИ·ИПҪрИЪЧКІъКұЈ¬Ҫ«Жд»®·ЦОӘПВБРЛДАаЈә

ЎЎЎЎ(1)ТФ№«ФКјЫЦөјЖБҝЗТЖдұд¶ҜјЖИлөұЖЪЛрТжөДҪрИЪЧКІъ;

ЎЎЎЎ(2)іЦУРЦБөҪЖЪН¶ЧК;

ЎЎЎЎ(3)ҙыҝоәНУҰКХҝоПо;

ЎЎЎЎ(4)ҝЙ№©іцКЫҪрИЪЧКІъЎЈ

ЎЎЎЎҪрИЪЧКІъөД·ЦАаТ»ө©И·¶ЁЈ¬І»өГЛжТвұдёьЎЈ

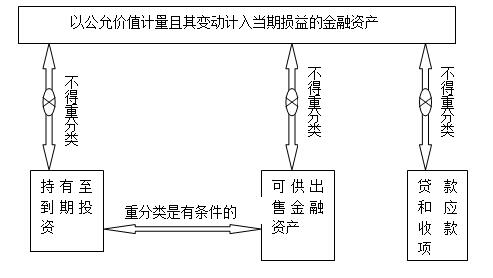

ЎЎЎЎҪрИЪЧКІъөДЦШ·ЦАаИзПВНјЛщКҫЈә

ЎЎЎЎЎҫөдРНАэМвЎҝ

ЎЎЎЎЎҫАэМв1ЎҝЖуТө№әИлөДФЪ»оФҫКРіЎЦРУРұЁјЫөДХ®ИҜН¶ЧКЈ¬І»ҝЙДЬ»®·ЦОӘ(ЎЎЎЎ)ЎЈ

ЎЎЎЎA.Ҫ»ТЧРФҪрИЪЧКІъ

ЎЎЎЎB.іЦУРЦБөҪЖЪН¶ЧК

ЎЎЎЎC.ҙыҝоәНУҰКХҝоПо

ЎЎЎЎD.ҝЙ№©іцКЫҪрИЪЧКІъ

ЎЎЎЎЎҫҙр°ёЎҝ C

ЎЎЎЎЎҫҪвОцЎҝ

ЎЎЎЎЖуТө№әИлөДХ®ИҜҝЙТФёщҫЭ№ЬАнХЯөДіЦУРТвНјЈ¬Ҫ«Жд»®·ЦОӘТФ№«ФКјЫЦөјЖБҝЗТЖдұд¶ҜјЖИлөұЖЪЛрТжөДҪрИЪЧКІъЎўіЦУРЦБөҪЖЪН¶ЧКәНҝЙ№©іцКЫҪрИЪЧКІъЈ¬СЎПоCІ»ХэИ·ЎЈ

ЎЎЎЎЎҫЦӘК¶өгЎҝ ҪрИЪЧКІъөДёЕДо

ЎЎЎЎЎҫАэМв2ЎҝПВБР№ШУЪҪрИЪЧКІъЦШ·ЦАаөДЛө·ЁЦРЈ¬ұнКцІ»ХэИ·өДКЗ(ЎЎЎЎ)ЎЈ

ЎЎЎЎA.ТФ№«ФКјЫЦөјЖБҝЗТЖдұд¶ҜјЖИлөұЖЪЛрТжөДҪрИЪЧКІъІ»ДЬЦШ·ЦАаОӘҙыҝоәНУҰКХҝоПо

ЎЎЎЎB.ҝЙ№©іцКЫҪрИЪЧКІъҝЙТФЦШ·ЦАаОӘҪ»ТЧРФҪрИЪЧКІъ

ЎЎЎЎC.ҝЙ№©іцКЫҪрИЪЧКІъІ»ДЬЦШ·ЦАаОӘҪ»ТЧРФҪрИЪЧКІъ

ЎЎЎЎD.іЦУРЦБөҪЖЪН¶ЧКВъЧгТ»¶ЁМхјюКұҝЙТФЦШ·ЦАаОӘҝЙ№©іцКЫҪрИЪЧКІъ

ЎЎЎЎЎҫҙр°ёЎҝ B

ЎЎЎЎЎҫҪвОцЎҝ

ЎЎЎЎЖуТөФЪіхКјИ·ИПКұҪ«ДіПоҪрИЪЧКІъ»®·ЦОӘТФ№«ФКјЫЦөјЖБҝЗТЖдұд¶ҜјЖИлөұЖЪЛрТжөДҪрИЪЧКІъәуЈ¬І»ДЬФЩЦШ·ЦАаОӘЖдЛыАаұрөДҪрИЪЧКІъЈ¬ЖдЛыАаұрөДҪрИЪЧКІъТІІ»ДЬФЩЦШ·ЦАаОӘТФ№«ФКјЫЦөјЖБҝЗТЖдұд¶ҜјЖИлөұЖЪЛрТжөДҪрИЪЧКІъЈ¬№КСЎПоAәНCұнКцХэИ·Ј¬СЎПоBұнКцІ»ХэИ·;іЦУРЦБөҪЖЪН¶ЧКәНҝЙ№©іцКЫҪрИЪЧКІъФЪВъЧгТ»¶ЁМхјюКұҝЙТФҪшРРЦШ·ЦАаЈ¬СЎПоDұнКцХэИ·ЎЈ

ЎЎЎЎЎҫЦӘК¶өгЎҝ ҪрИЪЧКІъөД·ЦАа

ЎЎЎЎЎҫАэМв3Ўҝ.ПВБРёчПоЦРЈ¬КфУЪЖуТөҪрИЪЧКІъөДУР(ЎЎЎЎ)ЎЈ

ЎЎЎЎA.ҙыҝо

ЎЎЎЎB.УҰКХЖұҫЭ

ЎЎЎЎC.ОЮРОЧКІъ

ЎЎЎЎD.іЦУРЦБөҪЖЪН¶ЧК

ЎЎЎЎЎҫІОҝјҙр°ёЎҝ A, B, D

ЎЎЎЎЎҫҪвОцЎҝ

ЎЎЎЎҪрИЪЧКІъКфУЪЖуТөЧКІъөДЦШТӘЧйіЙІҝ·ЦЈ¬ЦчТӘ°ьАЁЈәҝвҙжПЦҪрЎўТшРРҙжҝоЎўУҰКХХЛҝоЎўУҰКХЖұҫЭЎўЖдЛыУҰКХҝоПоЎў№ЙИЁН¶ЧКЎўХ®ИЁН¶ЧКәНСЬЙъҪрИЪ№ӨҫЯРОіЙөДЧКІъөИЎЈСЎПоCЈ¬ОЮРОЧКІъІ»КфУЪЖуТөөДҪрИЪЧКІъЎЈ

ЎЎЎЎЎҫЦӘК¶өгЎҝ ҪрИЪЧКІъөДёЕДо

·ЩМвҝв

ЦЗДЬМвҝвAPPЈ¬С§П°КВ°л№Ұұ¶

-

ГҝИХТ»Б·

ГҝИХ10Мв МмМмТ»Б·

-

ХВҪЪБ·П°

ХВҪЪКбАн ВцВзЗеОъ

-

ДЈДвКФҫн

И«ХжДЈДв ГьЦРВКёЯ

-

АъДкХжМв

ХжМвКФҫн ЧФОТЖА№А