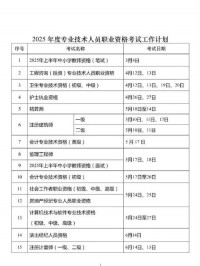

会计职业资格 第10页

-

2025年音乐类考试的安排和注意事项如下: 考试时间 江苏省音乐类专业省统考笔试:2024年12月1日下午2:30—4:00,包括听写和乐理科目。 河北省音乐类专业统考:2025年1月5日开始举行。 河南省音乐统考:乐理和听写科目于2024年12月...

2025年音乐类考试的安排和注意事项如下: 考试时间 江苏省音乐类专业省统考笔试:2024年12月1日下午2:30—4:00,包括听写和乐理科目。 河北省音乐类专业统考:2025年1月5日开始举行。 河南省音乐统考:乐理和听写科目于2024年12月... -

2025年广西省考的时间安排及相关注意事项如下: 一、考试时间安排 笔试时间:2025年3月15日(星期六) 上午9:00—11:00:行政职业能力测验 下午14:00—16:30:申论。 面试时间:2025年4月20日至4月22日(省直)。...

2025年广西省考的时间安排及相关注意事项如下: 一、考试时间安排 笔试时间:2025年3月15日(星期六) 上午9:00—11:00:行政职业能力测验 下午14:00—16:30:申论。 面试时间:2025年4月20日至4月22日(省直)。... -

2025年护士执业资格考试的教材已经陆续发布,部分专业教材在2024年10月已开启预售。官方教材由人民卫生出版社出版,包括《2025全国护士执业资格考试指导》《2025全国护士执业资格考试指导要点精编》等。以下是备考时需要注意的事项: 教材选择 以官方...

2025年护士执业资格考试的教材已经陆续发布,部分专业教材在2024年10月已开启预售。官方教材由人民卫生出版社出版,包括《2025全国护士执业资格考试指导》《2025全国护士执业资格考试指导要点精编》等。以下是备考时需要注意的事项: 教材选择 以官方... -

2025年考研初试时间已确定为2024年12月21日至23日,具体安排如下: 12月21日 上午8:30-11:30:政治、管综 下午14:00-17:00:外国语 12月22日 上午8:30-11:30:业务课一 下午14:00-17:00:...

2025年考研初试时间已确定为2024年12月21日至23日,具体安排如下: 12月21日 上午8:30-11:30:政治、管综 下午14:00-17:00:外国语 12月22日 上午8:30-11:30:业务课一 下午14:00-17:00:... -

2025年英语专业八级考试(TEM8)将于3月29日(星期六)上午8:30举行,考试时长约为150分钟。 考试注意事项: 证件要求 考生须携带准考证、身份证和学生证(毕业生需携带毕业证)进入考场,三证缺一不可。 入场时间 考生需在考试前30分钟(...

2025年英语专业八级考试(TEM8)将于3月29日(星期六)上午8:30举行,考试时长约为150分钟。 考试注意事项: 证件要求 考生须携带准考证、身份证和学生证(毕业生需携带毕业证)进入考场,三证缺一不可。 入场时间 考生需在考试前30分钟(... -

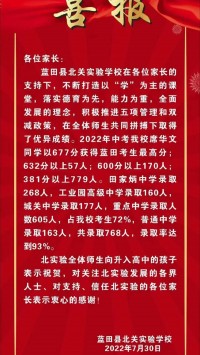

蓝田县2025年初中学业水平考试(中考)的相关安排和注意事项如下: 一、考试时间 九年级笔试科目考试时间: 6月21日:8:30—11:00 语文,14:00—16:00 数学 6月22日:8:30—10:30 英语,14:00—15:20 物理,...

蓝田县2025年初中学业水平考试(中考)的相关安排和注意事项如下: 一、考试时间 九年级笔试科目考试时间: 6月21日:8:30—11:00 语文,14:00—16:00 数学 6月22日:8:30—10:30 英语,14:00—15:20 物理,... -

2025年全国护士执业资格考试定于4月26日至27日举行,考试采用人机对话形式,分为四个轮次进行。 考试时间安排: 4月26日 第一轮:专业实务(8:30-10:10),实践能力(10:55-12:35) 第二轮:专业实务(14:00-15:40)...

2025年全国护士执业资格考试定于4月26日至27日举行,考试采用人机对话形式,分为四个轮次进行。 考试时间安排: 4月26日 第一轮:专业实务(8:30-10:10),实践能力(10:55-12:35) 第二轮:专业实务(14:00-15:40)... -

2025年青岛市中考时间为6月13日至16日,具体安排如下: 6月13日:下午进行道德与法治科目考试。 6月14日:下午进行物理科目考试。 6月15日:其他科目考试。 6月16日:会考。 注意事项: 复习计划:...

2025年青岛市中考时间为6月13日至16日,具体安排如下: 6月13日:下午进行道德与法治科目考试。 6月14日:下午进行物理科目考试。 6月15日:其他科目考试。 6月16日:会考。 注意事项: 复习计划:... -

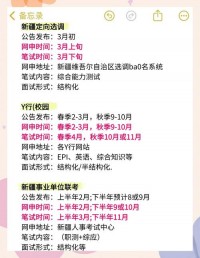

2025年新疆公务员考试的报名时间为2025年2月10日10:30至2月15日18:30,缴费时间为2025年2月10日10:30至2月16日18:30。 报名注意事项: 诚信报考:选报职位一经确定且系统提示报名成功后不可更改,身份证号将被限制另行注册...

2025年新疆公务员考试的报名时间为2025年2月10日10:30至2月15日18:30,缴费时间为2025年2月10日10:30至2月16日18:30。 报名注意事项: 诚信报考:选报职位一经确定且系统提示报名成功后不可更改,身份证号将被限制另行注册... -

揭西县2025年中考时间已确定为6月30日(星期一)至7月2日(星期三)。以下是需要注意的事项: 报名时间 中考报名时间为2024年12月15日至22日,包含网上注册、报名和确认报名三个步骤。 如果错过12月的报名时间,可以在2025年3月进行补报...

揭西县2025年中考时间已确定为6月30日(星期一)至7月2日(星期三)。以下是需要注意的事项: 报名时间 中考报名时间为2024年12月15日至22日,包含网上注册、报名和确认报名三个步骤。 如果错过12月的报名时间,可以在2025年3月进行补报...