2017注会职业能力综合测试模拟试题(五)

2017-03-23

中案例分析题

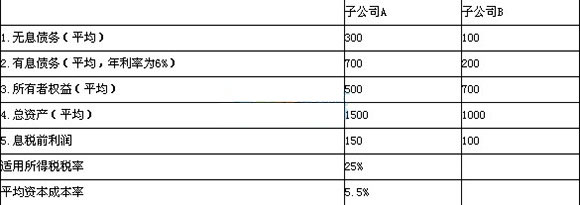

M公司为一家中央国有企业,拥有两家业务范围相同的控股子公司A、B,控股比例分别为52%和75%。在M公司管控系统中,A、B两家子公司均作为M公司的利润中心。A、B两家公司2009年经审计后的基本财务数据如下(金额单位为万元):

2010年初,M公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注 净资产回报情况,而A公司净资产收益率远高于B公司,因此A公司的业绩好于B公司。以总经理为代表的部分董事认为,A、B两公司都属于总部的控股子公司且 为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B公司业绩好于A公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

1.根据上述资料,分别计算A、B两家公司2009年净资产收益率、总资产报酬率(税后)(要求列出计算过程)。

2.根据上述资料,分别计算A、B两家公司的经济增加值,并据此对A、B两家公司做出业绩比较评价(要求列出计算过程)。

3.简要说明采用经济增加值指标进行业绩评价的优点和不足。

『正确答案』

1.(1)A公司净资产收益率=(150-700×6%)×(1-25%)÷500=81/500=16.2%

(2)B公司净资产收益率=(100-200×6%)×(1-25%)÷700=66/700=9.43%

(3)A公司总资产报酬率(税后)=(150-700×6%)×(1-25%)÷1500=5.4%

(4)B公司总资产报酬率(税后)=(100-200×6%)×(1-25%)÷1000=6.6%

2.(1)A公司经济增加值=税后将利润81+税后利息700×6%×(1-25%)-资本成本(500+700)×5.5%=46.5(万元)

B公司经济增加值=税后将利润66+税后利息200×6%×(1-25%)-资本成本(200+700)×5.5%=25.5(万元)

经济增加值的公式?

经济增加值=税后净营业利润-资本成本=税后净营业利润-调整后资本×平均资本成本率

税后净营业利润=净利润+(利息支出+研究开发费用调整项-非经常性收益调整项×50%)×(1-25%)

(2)评价:从经济增加值角度分析,A公司业绩好于B公司。

3.(1)采用经济增加值指标进行业绩评价的优点:

经济增加值最直接的与股东财富的创造联系起来。

经济增加值不仅仅是一种业绩评价指标,它还是一种全面财务管理和薪金激励体制的框架。

在经济增加值的框架下,公司可以向投资人宣传他们的目标和成就,投资人也可以用经济增加值选择最有前景的公司。

经济增加值还是股票分析家手中的一个强有力的工具

(2)采用经济增加值指标进行业绩评价的不足:

①经济增加值在业绩评价中还没有被多数人所接受。

②经济增加值是绝对值指标,它的缺点之一是不具有比较不同规模公司业绩的能力。

③经济增加值有许多和投资报酬率一样误导使用人的缺点。

焚题库

智能题库APP,学习事半功倍

-

每日一练

每日10题 天天一练

-

章节练习

章节梳理 脉络清晰

-

模拟试卷

全真模拟 命中率高

-

历年真题

真题试卷 自我评估