2017年注册会计师考试《税法》高频考点十

2017-07-05

中2017年注册会计师考试《税法》高频考点十

应纳税额计算

(一)计算销项税额的时间限定

|

时间限定 |

税法规定 |

|

销项税额的时间限定――增值税纳税义务发生时间 |

1.采取直接收款方式销售货物,不论货物是否发出,均为收到销售款或者取得索取销售款凭据的当天; |

|

销项税额的时间限定――增值税纳税义务发生时间 |

4.采取预收货款方式销售货物,为货物发出的当天,但生产销售生产工期超过12个月的大型机械设备、船舶、飞机等货物,为收到预收款或者书面合同约定的收款日期的当天; |

|

进项税额抵扣的时间 |

2010年1月1日以后开具: |

(二)计算应纳税额时进项税额不足抵扣的处理:结转下期继续抵扣

(三)扣减发生期进项税额的规定:进项税额转出

(四)销货退回或折让的税务处理:销售方冲减销项税额,购货方冲减进项税额

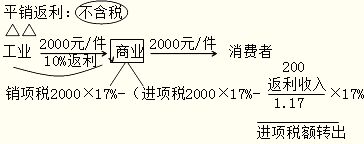

(五)向供货方取得返还收入的税务处理

对商业企业向供货方收取的与商品销售量、销售额挂钩(如以一定比例、金额、数量计算)的各种返还收入,均应按照平销返利行为的有关规定冲减当期增值税进项税金。

应冲减进项税金的计算公式调整为:

当期应冲减进项税金=当期取得的返还资金÷(1+所购货物适用增值税税率)×所购货物适用增值税税率

(六)一般纳税人注销时进项税额的处理

一般纳税人注销或取消辅导期一般纳税人资格,转为小规模纳税人时,其存货不作进项税额转出处理,其留抵税额也不予以退税。

(七)金融机构开展个人实物黄金交易业务增值税的处理

(八)新增内容:增值税税控系统专用设备和技术维护费用抵减增值税税额有关政策

1.增值税纳税人2011年12月1日以后初次购买增值税税控系统专用设备(包括分开票机)支付的费用,可凭购买增值税税控系统专用设备取得的增值税专用发票,在增值税应纳税额中全额抵减(抵减额为价税合计额);非初次购买增值税税控系统专用设备支付的费用,由其自行负担,不得在增值税应纳税额中抵减。

|

增值税税控系统包括 |

专用设备 |

|

增值税防伪税控系统 |

金税卡、IC卡、读卡器或金税盘和报税盘 |

|

货物运输业增值税专用发票税控系统 |

税控盘和报税盘 |

|

机动车销售统一发票税控系统 |

税控盘和传输盘 |

|

公路、内河货物运输业发票税控系统 |

2.增值税纳税人2011年12月1日以后缴纳的技术维护费,可凭技术维护服务单位开具的技术维护费发票,在增值税应纳税额中全额抵减。技术维护费按照价格主管部门核定的标准执行。

3.增值税一般纳税人支付的两项费用在增值税应纳税额中全额抵减的,其增值税专用发票不作为增值税抵扣凭证,其进项税额不得从销项税额中抵扣。

4.纳税人购买的增值税税控系统专用设备自购买之日起3年内因质量问题无法正常使用的,由专用设备供应商负责免费维修,无法维修的免费更换。

(九) 新增内容:纳税人资产重组增值税留抵税额处理

增值税一般纳税人在资产重组过程中,将全部资产、负债和劳动力一并转让给其他增值税一般纳税人,并按程序办理注销税务登记的,其在办理注销登记前尚未抵扣的进项税额可结转至新纳税人处继续抵扣。

| 点击查看>>>>2016-2007年注册会计师考试历年真题及答案解析【各科目】 |

| 点击查看>>>>2017年注册会计师考试《税法》知识点汇总 |

| 点击查看>>>>2017年注册会计师考试《税法》专项练习8套 |

| 点击查看>>>>2017年注册会计师考试《税法》试题及答案10套 |

| 点击查看>>>>2017年注册会计师考试《税法》章节试题共7章 |

| 点击查看>>>>2017年注册会计师《税法》考试题及答案10套 |

焚题库

智能题库APP,学习事半功倍

-

每日一练

每日10题 天天一练

-

章节练习

章节梳理 脉络清晰

-

模拟试卷

全真模拟 命中率高

-

历年真题

真题试卷 自我评估