2017年注册会计师考试《税法》高频考点九

2017-07-05

中2017年注册会计师考试《税法》高频考点九

进项税额的抵扣

进项税额是纳税人购进货物或接受应税劳务所支付或负担的增值税额,它与销售方收取的销项税额相对应。

(一)准予从销项税额中抵扣的进项税额,分两类:

一类是以票抵扣,即取得法定扣税凭证,并符合税法抵扣规定的进项税额;

另一类是计算抵扣,即没有取得法定扣税凭证,但符合税法抵扣政策,准予计算抵扣的进项税额。

|

(1)以票抵税 |

①从销售方取得的增值税专用发票上注明的增值税额 |

|

(2)计算抵税 |

①外购免税农产品:进项税额=买价×13% |

|

增值税扣税凭证 |

增值税专用发票、海关进口增值税专用缴款书、农产品收购发票和农产品销售发票、运输费用结算单据 |

1.购进免税农产品的计算扣税:

(1)基本规定

|

项目 |

内容 |

|

税法规定 |

购进农产品,除取得增值税专用发票或者海关进口增值税专用缴款书外,按照农产品收购发票或者销售发票上注明的农产品买价和13%的扣除率计算的进项税 |

|

计算公式 |

一般情况:进项税额=买价×13% |

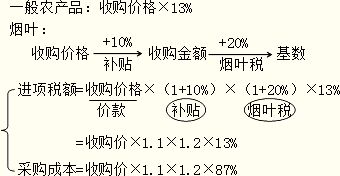

(2)对烟叶税的有关规定

2.运输费用的计算扣税:

|

项目 |

内容 |

|

税法规定 |

一般纳税人外购货物和销售货物所支付的运输费用,准予按运费结算单据所列运费和7%的扣除率计算进项税额抵扣 |

|

计算公式 |

进项税额=运费金额(即运输费用+建设基金)×7% |

注意:

(1)购买或销售免税货物(购进免税农产品除外)所发生的运输费用,也不得计算进项税额抵扣。

【提示】一般纳税人外购固定资产支付的运输费,伴随着消费型增值税的实施,也可以按7%计算抵扣进项税额。

(2)准予计算进项税额抵扣的货物运费金额是指在运输单位开具的运费结算单据上注明的运费和建设基金。

(3)一般纳税人在生产经营过程中所支付的运输费用,允许计算抵扣进项税额。

(4)作为增值税扣税凭证的货运发票,必须是通过货运发票税控系统开具的新版货运发票。一般纳税人取得的国际货物运输代理业发票和国际货物运输发票,不得计算抵扣进项税额。

(5)增值税一般纳税人购进或销售货物,取得的是营改增试点地区运输企业开具的增值税专用发票,以票抵扣进项税额。

(二)不得从销项税额中抵扣的进项税额

|

不得抵扣项目 |

解析 |

|

1.用于非增值税应税项目、免征增值税项目、集体福利或者个人消费的购进货物或者应税劳务 |

【解析1】设备在建工程(可抵扣)与不动产在建工程(不可抵扣) |

|

2.非正常损失的购进货物及相关的应税劳务 |

【解析1】所称非正常损失,是指因管理不善造成被盗、丢失、霉烂变质的损失 |

|

3.非正常损失的在产品、产成品所耗用的购进货物或者应税劳务 | |

|

4.国务院财政、税务主管部门规定的纳税人自用消费品 |

【特例】纳税人自用的应征消费税的摩托车、汽车、游艇,其进项税额不得从销项税额中抵扣 |

|

5.上述第1项至第4项规定的货物的运输费用和销售免税货物的运输费用 |

运输费用的计算抵扣应伴随货物 |

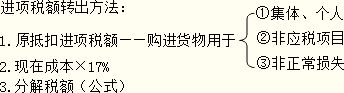

(三)进项税额转出

上述1~3的购进货物改变生产经营用途的,不得抵扣进项税额。如果在购进时已抵扣了进项税额,需要在改变用途当期作进项税额转出处理。

| 点击查看>>>>2016-2007年注册会计师考试历年真题及答案解析【各科目】 |

| 点击查看>>>>2017年注册会计师考试《税法》知识点汇总 |

| 点击查看>>>>2017年注册会计师考试《税法》专项练习8套 |

| 点击查看>>>>2017年注册会计师考试《税法》试题及答案10套 |

| 点击查看>>>>2017年注册会计师考试《税法》章节试题共7章 |

| 点击查看>>>>2017年注册会计师《税法》考试题及答案10套 |

焚题库

智能题库APP,学习事半功倍

-

每日一练

每日10题 天天一练

-

章节练习

章节梳理 脉络清晰

-

模拟试卷

全真模拟 命中率高

-

历年真题

真题试卷 自我评估