2017年注册会计师考试《税法》高频考点八

2017-07-05

中2017年注册会计师考试《税法》高频考点八

销项税额的计算

销项税额是纳税人销售货物或提供应税劳务,按照销售额或提供应税劳务收入和税率计算并向购买方收取的增值税额,其计算方法为:

销项税额=销售额×税率

(一)一般销售方式下的销售额

销售额:是纳税人销售货物或提供应税劳务向购买方收取的全部价款和价外费用(即价外收入,如违约金、滞纳金、赔偿金、延期付款利息、包装费、包装物租金、运输装卸费等)。

1.销售额=价款+价外收入

【特别提示】价外收入视为含增值税的收入,必须换算为不含税收入再并入销售额。

2.销售额中不包括:

(1)受托加工应征消费税的消费品所代收代缴的消费税;

(2)同时符合以下条件的代垫运费:①承运者的运费发票开具给购货方的;②纳税人将该项发票转交给购货方的。

(3)同时符合条件的代收政府性基金或者行政事业性收费。

(4)销售货物的同时代办保险等而向购买方收取的保险费,以及向购买方收取的代购买方缴纳的车辆购置税、车辆牌照费。

| 点击查看>>>>2016-2007年注册会计师考试历年真题及答案解析【各科目】 |

| 点击查看>>>>2017年注册会计师考试《税法》知识点汇总 |

| 点击查看>>>>2017年注册会计师考试《税法》专项练习8套 |

| 点击查看>>>>2017年注册会计师考试《税法》试题及答案10套 |

| 点击查看>>>>2017年注册会计师考试《税法》章节试题共7章 |

| 点击查看>>>>2017年注册会计师《税法》考试题及答案10套 |

(二)特殊销售方式下销售额的确定,也是必须全面掌握的内容,主要有:

1.折扣折让方式销售:

|

三种折扣折让 |

税务处理 |

说明 |

|

折扣销售(商业折扣) |

折扣额可以从销售额中扣减(同一张发票上注明) |

①目的:促销 |

|

销售折扣(现金折扣) |

折扣额不得从销售额中减除 |

目的:发生在销货之后,属于一种融资行为 |

|

销售折让 |

折让额可以从销售额中减除 |

目的:保证商业信誉,对已售产品出现品种、质量问题而给予购买方的补偿 |

2.以旧换新销售:按新货同期销售价格确定销售额,不得扣减旧货收购价格(金银首饰除外)。

3.还本销售:销售额就是货物销售价格,不得扣减还本支出。

4.以物易物销售:双方均作购销处理,以各自发出的货物核算销售额并计算销项税额,以各自收到的货物核算购货额并计算进项税额。

5.包装物押金处理:

(1)销售货物收取的包装物押金,如果单独记账核算,时间在1年以内,又未过期的,不并入销售额征税。

(2)因逾期(1年为限)未收回包装物不再退还的押金,应并入销售额征税。

征税时注意两点:一是逾期包装物押金为含税收入,需换算成不含税价再并入销售额;二是征税税率为所包装货物适用税率。

(3)酒类产品:

啤酒、黄酒按是否逾期处理;

啤酒、黄酒以外的其他酒类产品收取的押金,无论是否逾期一律并入销售额征税。

6.一般纳税人销售已使用过的固定资产的税务处理:

|

销售情形 |

税务处理 |

计税公式 |

|

(1)2008年12月31日以前购进或者自制的固定资产(未抵扣进项税额) |

按简易办法:依4%征收率减半征收增值税 |

增值税=售价÷(1+4%)×4%÷2 |

|

(2)销售自己使用过的2009年以后购进或者自制的固定资产 |

按正常销售货物适用税率征收增值税【提示】该固定资产的进项税额在购进当期已抵扣 |

增值税=售价÷(1+17%)×17% |

|

(3)销售自己使用过的除固定资产以外的物品 | ||

|

(4)发生固定资产视同销售行为 |

无法确定销售额的,以固定资产净值为销售额 |

增值税=净值×17% |

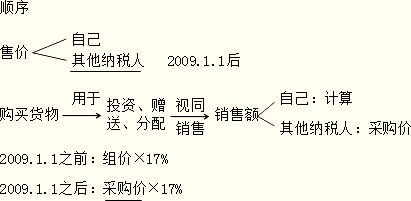

(三)视同销售货物行为销售额的确定,必须遵从下列顺序:

(1)按纳税人最近时期同类货物平均售价;

(2)按其他纳税人最近时期同类货物平均售价;

(3)按组成计税价格。

组价的特殊使用――有售价,但也要核定价格或组价

(四)含税销售额的换算:

(不含税)销售额=含税销售额/(1+13%或17%)

含税价格(含税收入)判断:

1.通过看发票来判断;(普通发票要换算)

2.分析行业;(零售行业要换算)

3.分析业务;(价外费用、建筑业总承包额中的自产货物要换算)

焚题库

智能题库APP,学习事半功倍

-

每日一练

每日10题 天天一练

-

章节练习

章节梳理 脉络清晰

-

模拟试卷

全真模拟 命中率高

-

历年真题

真题试卷 自我评估