注册会计师审计知识点及练习:审计抽样

2017-12-04

中4.

被审计单位内部控制规定支付采购款项前,授权人应当针对每笔款项进行审查,然后在付款单上签字,每一张付款单可以包含三笔款项。注册会计师通过抽样测试确定付款是否得到授权批准时,所定义的抽样单元最有利于提高审计效率的是( )。

A.每一笔应付账款明细账

B.每一张付款凭单

C.每一张付款凭单中的每一笔款项

D.每一张现金付款凭证

5.

下列关于抽样总体的适当性的表述中,错误的是( )。

A.如果要测试所有发运商品都已开具账单,注册会计师应将已发运的项目作为总体

B.测试应付账款的低估时,将被审计单位的供应商对账单作为总体

C.如果要测试现金支付授权控制是否有效运行,应将已授权的项目作为抽样总体

D.测试应付账款的高估时,将应付账款明细表作为总体

6.

注册会计师采用系统选样法选取销售发票的样本,销售发票的总体范围是1-2000,设定的样本量是100,如果选样的起点是1990,则选取的第5个样本是( )。

A.2070

B.90

C.70

D.50

7.

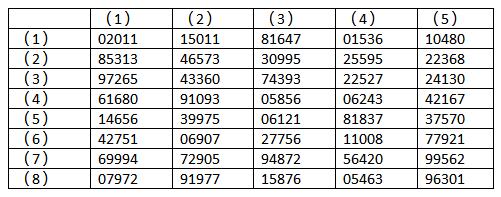

A注册会计师采用随机数表法选取存货项目的样本,存货项目的编号为2001-5000,A注册会计师需选出50个样本进行检查,存货编号与随机数表中的后四位数对应,确定的选样起点为第一列第五行,选样路线自上到下、自左到右,则选取的第6个样本是( )。

随机数表(部分)列示如下:

A.3360

B.4872

C.2905

D.4393

8.

以下关于细节测试中样本结果评价的说法中,正确的是( )。

A.注册会计师应将被审计单位已更正的错报从推断的总体错报金额中减掉,将调整后的推断总体错报与可容忍错报相比较,但必须考虑抽样风险

B.注册会计师应该根据样本中发现的实际错报来推断总体错报,并与可容忍错报相比较

C.注册会计师应根据样本中发现的实际错报要求被审计单位调整账面记录金额,并与可容忍错报相比较

D.注册会计师应该根据样本中发现的实际错报与可容忍错报相比较

9.

注册会计师从总体规模为1000、账面金额为1 000万元的存货项目中选择了200个项目作为样本。样本项目的审定金额加总为280万元,样本账面金额是300万元,利用均值估计抽样方法推断总体错报是( )万元。

A.400

B.100

C.133

D.200

10.

如果出现下列( )情况,注册会计师无需将统计抽样用于控制测试,便可直接作出拒绝信赖内部控制的决定。

A.样本偏差率大于总体偏差率

B.预计总体偏差率超过可容忍偏差率

C.重大错报风险大于控制风险

D.总体偏差率上限大于样本偏差率

焚题库

智能题库APP,学习事半功倍

-

每日一练

每日10题 天天一练

-

章节练习

章节梳理 脉络清晰

-

模拟试卷

全真模拟 命中率高

-

历年真题

真题试卷 自我评估